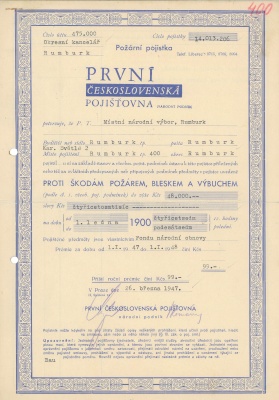

MP 698

První československá pojišťovna, národní podnik; formulář: První česká vzájemná pojišťovna

A4

České Libchavy

1948

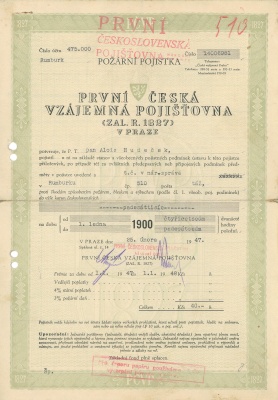

MP 698

První československá pojišťovna, národní podnik; formulář: První česká vzájemná pojišťovna

A4

České Libchavy

1948

První československá pojišťovna, národní podnik

První česká vzájemná pojišťovna, Praha

--------------------------

První česká vzájemná pojišťovna

Josef Matyáš hrabě Thun, pán na Žehušicích, zvažoval původně zřízení pojišťovny pouze pro kraj Čáslavský [Kerber, 1891]. Nicméně poté, co padla možnost vzniku zemské pojišťovny pro Čechy, tak od této lokální myšlenky upustil a společně s baronem Puteanim a svým tajemníkem Josefem Vaňkem připravil návrh stanov pro ústav s celostátní působností. Na konečné verzi návrhu stanov se podíleli i František Josef hrabě Vrtba, Josef hrabě Dietrichstein ad. Na přípravě vzájemné pojišťovny se pracovalo již od roku 1823, přičemž již v tomto roce oznámily krajské úřady veškerým panstvím základní principy plánovaného pojištění, a majitelé domů a panství byli vyzvání, aby k ústavu do 3.2.1824 přistoupili. To, že po požárním pojištění byla v Čechách poptávka dokazuje fakt, že zájem projevili majitelé s celkovou pojištěnou sumou majetku 19 mil. zlatých. Stanovy byly předloženy ke schválení již v roce 1824, a císař dokonce přiznal v roce 1826 českému požárnímu pojišťovacímu ústavu veškerá práva a výhody, které měla dříve založená Dolnorakouská požární pojišťovna. Přesto definitivní dekret schvalující stanovy cís. král. privilegovaného společného ústavu pojišťujícího náhradu za škody z pohoření byl vydán až 27.3.1827, tedy skoro 4 roky poté, co se první majitelé domů a panství přihlásili k pojištění. Ani diskuze, zda ústav provozovat jako samostatný, nebo jej spojit s ústavem Dolnorakouským, které byly ve hře ještě v roce 1828, nic nezměnily na tom, že 1.10.1828 byl ústav formálně založený. Z původně přihlášených 19 mil. zlatých pojištěné sumy bylo nakonec upsáno 11 mil. zl. (zbylých 8 mil. mezitím získaly akciové pojišťovny), nicméně rozběh ústavu lze považovat za úspěšný, vždyť koncem roku 1831 měl ústav pojištěno více než 102 tis. čísel popisných. [Čech, 1928, s.82] Tohle vše ústav zvládal s 24 úředníky [Čech, 1928, s.152]

Prvním generálním ředitelem ústavu se stal František Josef hrabě Vrtby a po jeho smrti v roce 1830 se jeho nástupcem stal Josef Matyáš hrabě Thun. Hrabě Thun byl vskutku všestrannou osobností, protože byl mj. předsedou Českého muzea či třeba zástupcem vrchního kurátora České spořitelny.

Od počátku fungování ústavu se v rámci jeho fungování prolínal soukromý (vzájemný) a veřejný faktor. Na pokrytí počátečních nákladů ústavu (nájemné, kancelářské potřeby, pojišťovací štíty apod.) byla použita záloha ve výši 5000 zlatých ze stavovského domestikálního fondu. Navíc v roce 1835, kdy škody přesáhly vybrané pojistné, zachránila zemská pokladna díky podpoře nejvyššího purkrabího hraběte Chotka ústav od jeho nevyhnutelného zániku subvencí ve výši 100.000 zlatých. [Čech, 1928] Je tak patrné, že se sice jednalo o ústav vzájemný (soukromý), nicméně se silným veřejným vlivem a podporou.

První vedení pojišťovny (generální ředitelství) bylo zvoleno z tehdejších čtyř stavů – duchovního, panského, rytířského a městského. Celá organizační struktura ústavu vycházela z organizace veřejné – hlavní pokladnou ústavu byla přímo vrchní stavovská pokladna (až do roku 1861), krajskými vedoucími byli krajští hejtmané, krajské pokladny vedli krajští pokladníci a výběr příspěvků (pojistného) byla svěřena okresním výběrčím daní. Ti tak činili za drobnou úplatu. Byť toto soužití nebylo bezproblémové, tak fungovalo pro pojišťovnu velmi efektivně, minimálně do roku 1849, kdy došlo ke zrušení vrchnostenských úřadů. Po následné reorganizaci veřejné správy se objevovalo více a více provozních potíží. Přesto však tato koexistence fungovala až do roku 1920, kdy bylo výnosem ministerstva financí rozvázáno pojítko mezi veřejnou správou a pojišťovnou. [Čech, 1928]

Kromě administrativně-organizačních výhod, které tento ústav na jinak svobodném pojišťovacím trhu měl, se mohl pyšnit ještě jednou výsadou, a to právem užívaní titulu „cís. král. výsadní (privilegovaný)“. Tím, že hlavním atributem vztahu mezi pojišťovnou (zde ústavem) a klientem (zde členem) je důvěra, tak je nepochybné, že zejména v době, kdy byl pojišťovací trh v plenkách, a důvěra v tento typ služeb nemohla být vysoká, tak tento titul musel mít pro ústav vysokou hodnotu. Kromě titulu byl ústav oprávněn ve znaku používat obraz císařského orla, který byl v roce 1864 doplněn o český zemský znak a svatováclavskou korunu.

Ústav nebyl jedinou možností pojištění, která se obyvatelům Čech nabízela. Kromě terstských a vídeňských pojišťoven, které u nás působily již od počátku existence ústavu, začaly od 30. let 19. stol vznikat místní vzájemné pojišťovny, které dokázaly těžit z nepružnosti a mnohdy neobchodního přístupu ústavu. Konkurenční pojišťovny s úspěchem poukazovaly na nevýhodu ústavu – vzájemné ručení v případě nepříznivého škodního roku. Tím, že ústav od počátku stavěl na levných příspěvcích, tak nebyl schopen vytvářet dostatečné škodní rezervy. První doplatky členů byly předepsány již v roce 1835, a následně ještě několikrát, naposledy v roce v roce 1858. Bylo charakteristické, že vždy po doplatkovém roce došlo k odlivu členů k akciovým pojišťovnám, kde doplatky nehrozily. Druhým významným faktorem, který brzdil rozmach ústavu byla absence rizik, které konkurenční pojišťovny již nabízely – pojištění věci movitých proti požáru a polních plodin proti krupobití. Obě rizika začal ústav nabízet až v roce 1864. Stále však scházelo životní pojištění, a to až do roku 1909. Nové úřady se po reorganizaci veřejné správy po roce 1848 netěšily zdaleka takovému respektu jako zaniklé vrchnostenské úřady, a i proto se začaly objevovat nápady, jak doplnit regionální „administrativní aparát“ o soustavu soukromých jednatelů. První hmatatelná aktivita přišla až v roce 1865. Z výše uvedených důvodů vyplývá, že obchodní vývoj ústavu po počátečních úspěších, zejména vlivem rostoucí konkurence stagnoval, a to až do konce 2.třetiny 19.stol. Například v roce 1853 dosáhla pojištěná suma 33 mil. zlatých, tedy obdobný objem, jako měla po prvním roce činnosti. [Čech, 1928, s.84]

Poslední třetina 19. století však ústavu přinesla konečně nějakou dynamiku.

První pravidelná zajistná smlouva (tehdy nazýváno jako pojištění návratné) byla sjednána r. 1862 ve prospěch První uherské pojišťovací společností. Ústav zároveň poskytoval zajištění menším českým ústavům.

Poskytování pojištění bylo dlouho omezeno na území České země, teprve v roce 1872 byla aktivita rozšířena i na Moravu a do Slezska. To už ústav (od roku 1870) používal nový název První český c.k. priv. ústav ku vzájemnému pojištění proti škodám z ohně a krupobití v Praze.

I obchodní výsledky ukazují, že byl obchodní vývoj Prvního českého c.k. priv. ústavu ku vzájemnému pojištění proti škodám z ohně a krupobití v poslední třetině 19. století úspěšný. V roce 1899 činila pojištěná suma v obou požárních odvětvích více než 272 mil. zlatých (oproti 78 mil. zl. v roce 1867) a u krupobití téměř 26 mil. zl. Zároveň ústav stále navyšoval své rezervní fondy až na cca 3-násobek ročního předpisu, a tak si mohl v mnoha letech dovolit slevu z členských příspěvků. [Čech, 1928, s.100-102] Zapomenuto tak je období z poloviny století, kdy z důvodu nedostatečnosti rezerv byly po členech z mnoha požadovány doplatky k členským příspěvkům. Nic na tom nezměnila ani nejvyšší úhrada ve výši 297.869 zl., kterou v 19. století ústav vyplatil, a to za škodu vzniklou požárem Národního divadla.

Velké změny přinesla 81. valná hromada, která se konala 10. května 1909. První z nich bylo přejmenování ústavu na První českou vzájemnou pojišťovnu. Dále bylo rozhodnuto o založení III. oddělení pojišťovny – pojišťování škod z vloupání a IV. oddělení – pojištění zákonné odpovědnosti a úrazu a dále samostatného životní pojišťovny Českou vzájemnou životní pojišťovnu. K založení nové pojišťovny došlo proto, že tehdejší regulace neumožňovaly provozovat životní pojištění v rámci neživotní pojišťovny, například jako samostatné oddělení. Dále bylo jako zvláštní oddělení pojišťovny vyčleněno požární zajištění, které bylo provozováno s mezinárodním přesahem.

V tomto období se takto datuje velký nemovitostní rozmach pojišťovny. Kromě totální rekonstrukce objektu ve Spálené ulici (1909), došlo k pořízení nemovitostí pro filiálky v Olomouci (1911), Českých Budějovicích (1918) a Plzni (1926).

Pojišťovna byla aktivní i během zakladatelské vlny československých pojišťoven ve 20.letech 20.stol. Konkrétně se stala v roce 1920 zakladatelem Všeobecné pojišťovny, akc. spol. v Brně, která u nás převzala její celý pojišťovací obchod Krakovské vzájemné pojišťovny, generální representace v Brně, poté co byla v rámci mezinárodních dohod nucena opustit čs. pojišťovací trh. Podílela se v roce 1921 i na založení Slovenské pojišťovny, akc. poj. v Bratislavě. Slovenská pojišťovna následně převzala (opět v souladu s mezistátními dohodami) celý československý pojišťovací obchod První uherské vzájemné pojišťovny v Budapešti. V roce 1925 se První česká pojišťovna podílela na založení rusínské požární pojišťovně „Beskyd“ v Užhorodě. Dá se tedy říci, že se První česká vzájemná pojišťovna aktivně podílela po vzniku samostatného Československa na stabilizaci československého pojišťovací trhu.

První čtvrtina 20. století tak byla ve znamení většího množství inovací pojišťovny, než se jí podařilo za předchozích 70 let vlastní existence. Všechny tyto změny se odrazily i nutnosti personálního obsazení pojišťovny, a tak jestli při jejím založení se chod staralo 24 úředníků, a ještě v roce 1867 jich bylo 33, tak v roce 1927 měla úředníků již 263. [Čech, 1928, s.152]